职工养老保险分为2个管理账户,一个是统筹养老账户,一个是个人账户。

1、职工养老保险缴费比例

职工养老保险费用是由单位和个人分比例按月缴纳。

若以A先生月工资10000元计算,明细如下:

注意的是,职工养老保险中企业缴纳的部分是直接进入统筹账户的,是不属于个人的。

个人账户的金额是属于个人的,如果选择转移到异地或者退休,此时是只能退回个人账户的,进入统筹账户的金额是不会退还的。

其它省市的缴费比例可能与深圳略有不同,具体可以打12333咨询。

2、养老金的领取条件

养老金的领取条件,现在全国都是一样的,都要求至少15年,并且达到退休年龄之后才能开始领取养老金。

3、退休后能领多少钱?

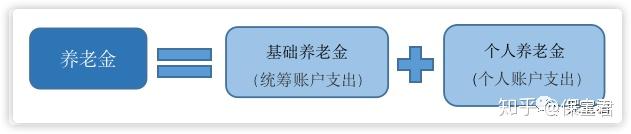

养老金可从退休一直领取至身故,主要由两部分构成:

个人账户存储余额,就是自己每个月按工资8%缴纳养老保险的余额,在各地社保网站上都可以查到。 计发月数就是估算退休后平均寿命的月数。

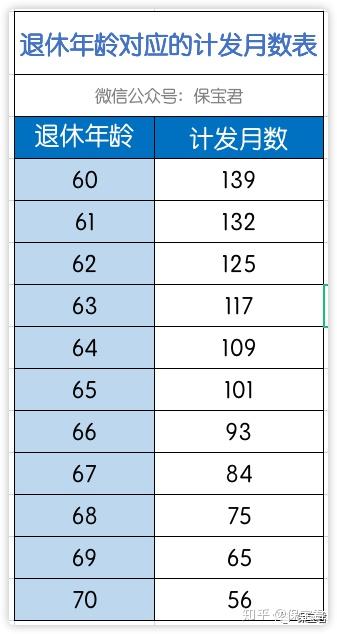

每个退休年龄所对应的计发月数如下:

退休越晚,计发月数越小。

假设A先生连续15年缴纳基数都是10000元,到60岁退休时的个人账户余额=10000 * 8% * 12 * 15 = 14.4万

那么,A先生每月个人账户养老金 = 个人账户存储余额 / 计发月数 = 14.4万 / 139 = 1036元

但需注意的是,若A先生60岁退休,计发月数为139个月。并不是说只能领139个月,而是能够一直领到身故为止。

可如果没有领够139个月就去世了,那家属是能够一次性领回个人账户剩余的所有金额。

再来看一下基础养老金如何计算?

这里有两个概念要解释一下:

上年度月平均工资:就是经常说的社会月平均工资 = 全市所有人的全年工资总和 / 总人数 / 12个月 指数化月平均工资:指所有过往所有缴费=当月缴费工资/(当月对应的年度月平均工资总和 / 缴费月数) * 退休时上年度社会月平均工资

举个例子:

2019年,深圳社会月平均工资是9309元。对于A先生来说,计算指数化月平均工资是需要用到未来的社会平均工资。并且实际上,A先生也不可能一直以10000元来缴纳,中间肯定会出现工资增长的情况。

但为方便计算,假设社会平均工资固定为9309元,A先生缴费工资也一直以10000元计算。

指数化月平均工资 = (10000 / 9309 + 10000 / 9309 + ... + 10000 / 9309) / (12 * 15) * 9309 =10000 A先生每月基础养老金 = ( 9309 + 10000 ) / 2 * 15 * 1% = 1448元 那么,A先生每月退休养老金=1036+1448=2484元 也就是退休之后,A先生能够每月领取2482元,直到身故。

近年来,养老保险的金额平均都以8%的速度增长,A先生的工资肯定不止10000元,所以养老金也会有所增长。

城乡居民养老保险是专门解决没有单位缴费的群体的养老保险,按年缴纳,一年交一次。

1、城乡居民养老保险参加的条件:

同时符合下列条件的本市户籍非从业居民,可在户籍所在区(含新区)自愿参加居民基本养老保险:①年满 16 周岁(不含全日制在校学生) ②不符合职工基本养老保险参保条件 ③未参加其他社会养老保险

所以,城乡居民养老保险只有户籍居民才可以参保,对于深圳非户籍居民,只能考虑回老家参保了。

2、城乡居民养老保险的缴费标准:

深圳城乡居民养老保险的缴费标准分为上述10档,不同的缴费标准对应着不同的福利待遇,大家可以根据自己的实际情况合理选择缴费的档次。

城乡居民养老保险只有个人账户,没有统筹账户,也就不存在给国家做贡献的情况,并且个人账户还享受了政府的补贴,政府补贴的部分也是直接计入个人账户的。

3、城乡居民养老保险的领取条件:

4、城乡居民养老保险计算方式

与职工养老保险类似,城乡居民养老也是分为个人养老金和基础养老金

个人养老金:个人账户余额 / 计发月数 基础养老金:户籍小于8年,每月领302元;满8年,每月领453元

由于城乡居民养老保险没有统筹账户,所以基础养老金的部分是由政府支付的。

再来看一下城乡居民养老保险金计算方式,假设A先生选择每年缴纳3600元,缴满15年来计算。

个人养老金=(个人每年缴纳费用+政府补贴)* 年限 / 计发月数 = (3600 + 120) * 15 / 139 = 401元

基础养老金 >8年,每月 453元

那,A先生每月养老金 = 401 + 453 = 853元。退休之后,A先生每月能够领853元,每年就是853 * 12 = 10236元。